Trong những năm gần đây, nhiều gia đình có điều kiện tài chính tại Việt Nam thường đứng trước một lựa chọn quan trọng: cho con đi du học Mỹ hay đầu tư định cư theo diện EB-5. Đây là câu hỏi mà Visa Ventures gặp rất nhiều trong suốt nhiều năm tư vấn cho các gia đình Việt Nam có tài sản từ 1-5 triệu USD.

Câu trả lời không phải lúc nào cũng là EB-5, nhưng khi đặt hai phương án cạnh nhau và tính toán chi tiết, kết quả thường làm nhiều gia đình phải suy nghĩ lại.

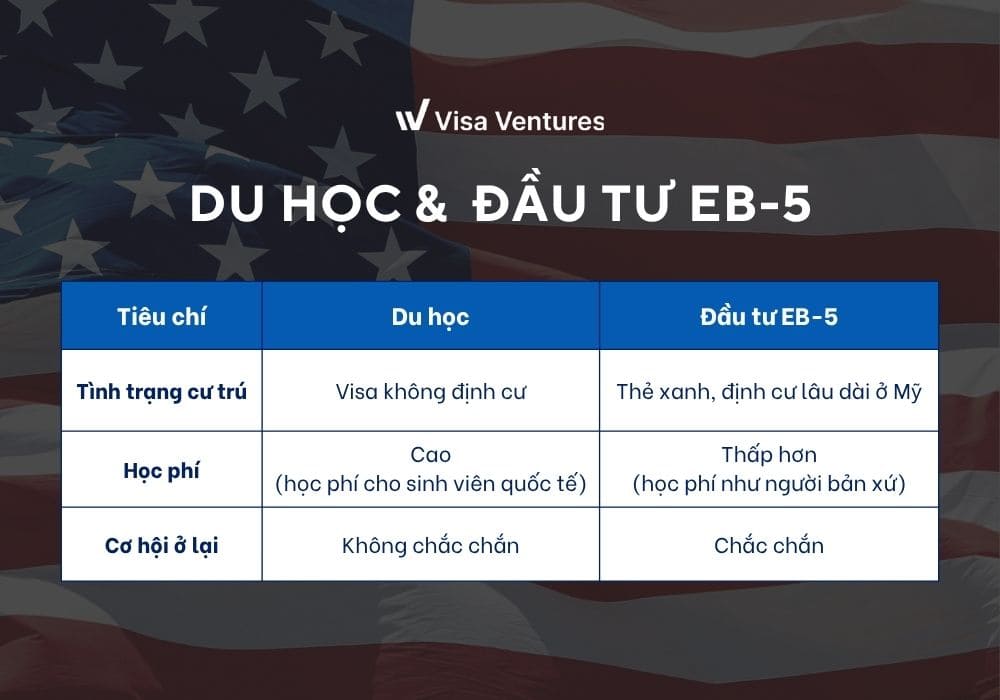

Du học Mỹ: chi phí lớn nhưng “đầu ra” chưa chắc chắn

Với diện visa F-1, chi phí du học tại Mỹ hiện nay không hề nhỏ. Học phí tại các trường đại học tư thường dao động từ 50.000 đến 60.000 USD mỗi năm. Khi cộng thêm chi phí sinh hoạt, bảo hiểm và các khoản phát sinh, tổng chi phí cho 4 năm đại học có thể lên đến 300.000 – 330.000 USD. Nếu học thêm thạc sĩ, con số này có thể tăng lên khoảng 430.000 – 450.000 USD.

Với những gia đình có hai con, tổng chi phí du học có thể ngang bằng, thậm chí vượt qua mức đầu tư của chương trình EB-5.

Rủi ro cốt lõi: Bài toán ở lại Mỹ sau tốt nghiệp

Sau khi học xong, sinh viên quốc tế thường đi theo lộ trình OPT từ 1 đến 3 năm tùy theo ngành học. Sau đó, để tiếp tục ở lại, cần chuyển sang visa H-1B. Nhưng đây lại là một trong những điểm rủi ro lớn nhất, khi visa H-1B bị giới hạn số lượng và phân bổ bằng hình thức ưu tiên mức lương và kỹ năng cao.

Điều này có nghĩa là, ngay cả khi học tốt và có công việc ổn định, sinh viên vẫn có thể buộc phải rời Mỹ chỉ vì không trúng visa H1-B. Khi đó, sau 3-5 năm nỗ lực học tập, con vẫn buộc phải rời Mỹ, và toàn bộ số tiền gia đình đã chi cho đầu tư du học về cơ bản không đặt được mục tiêu định cư ban đầu.

» Xem thêm: Du học Mỹ có được ở lại định cư không? Vì sao nhiều sinh viên tốt nghiệp vẫn phải về nước?

EB-5: Bài toán định cư và tài chính dài hạn

Chương trình EB-5 mang đến một hướng tiếp cận khác. Thay vì đi từ giáo dục rồi mới tìm cách định cư, EB-5 giúp gia đình giải quyết bài toán định cư ngay từ đầu.

Theo quy định hiện hành, mức đầu tư tối thiểu là 800.000 USD đối với khu vực TEA hoặc 1.050.000 USD với khu vực thông thường. Ngoài ra, các chi phí không hoàn lại như phí quản lý dự án, luật sư và phí hồ sơ thường dao động từ 80.000 đến 110.000 USD.

Điểm quan trọng cần hiểu rõ là khoản 800.000 USD là vốn đầu tư, không phải chi phí mất đi hoàn toàn. Nhà đầu tư vẫn có khả năng thu hồi vốn sau khoảng 4–5 năm tùy vào dự án.

Nhưng giá trị lớn nhất của EB-5 không nằm ở lợi nhuận đầu tư, mà nằm ở quyền thường trú cho cả 80a đình.

Lợi thế lớn khi có Thẻ xanh từ sớm

Khi có Thẻ xanh, con bạn được xem là Thường trú nhân Mỹ. Điều này tạo ra sự khác biệt rất lớn về chi phí giáo dục.

Tại các trường đại học công lập, học phí cho sinh viên quốc tế thường ở mức 35.000 – 55.000 USD mỗi năm. Trong khi đó, thường trú nhân chỉ phải trả khoảng 10.000 – 15.000 USD mỗi năm.

Mỗi năm, gia đình có thể tiết kiệm từ 25.000 – 40.000 USD. Trong 4 năm đại học, con số này tương đương 100.000 – 160.000 USD cho một người con. Nếu có hai con, mức tiết kiệm sẽ tăng gấp đôi.

Ngoài ra, con bạn không cần phụ thuộc vào visa H-1B sau khi tốt nghiệp, có thể làm việc tự do và phát triển sự nghiệp lâu dài tại Mỹ.

So sánh thực tế: phương án nào “đắt” hơn?

Một nghịch lý mà nhiều gia đình nhận ra là: tổng chi phí thực tế của du học có thể cao hơn chi phí không hoàn lại của EB-5, trong khi EB-5 lại mang đến quyền định cư và khả năng thu hồi vốn.

Đặc biệt với những gia đình có từ hai con trở lên và xác định cho con học tập tại Mỹ, EB-5 thường là phương án tối ưu hơn về mặt tài chính dài hạn.

Tuy nhiên, điều đó không có nghĩa EB-5 phù hợp với tất cả mọi người. Đây vẫn là một khoản đầu tư có rủi ro và cần được đánh giá kỹ lưỡng về dự án, nguồn tiền và kế hoạch gia đình.

Du học Mỹ là một hành trình giáo dục giá trị. Nhưng nếu mục tiêu cuối cùng là định cư lâu dài, việc chỉ tập trung vào học tập mà không có kế hoạch định cư rõ ràng có thể khiến gia đình đối mặt với nhiều rủi ro. Ngược lại, EB-5 không chỉ là một khoản đầu tư, mà là một công cụ giúp gia đình chủ động hơn trong việc xây dựng tương lai cho con.

Câu hỏi quan trọng nhất không còn là “du học hay EB-5 tiết kiệm hơn”, mà là: trong 10 năm tới, gia đình bạn muốn đạt điều gì, và lựa chọn nào giúp bạn kiểm soát được kết quả đó tốt hơn.